Proceso Administrativo

El proceso administrativo se define como el conjunto de etapas y elementos administrativos que se aplican en las organizaciones con la finalidad de lograr el cumplimiento de sus metas u objetivos previamente pactados.

Uno de las principales ventajas de llevar a cabo un proceso administrativo es el aprovechamiento eficaz de sus recursos humanos, técnicos, financieros y cualquier otro tipo de activo, a los cuales se establecen medidas y pautas para conseguir el mejor rendimiento posible.

El proceso administrativo se caracteriza principalmente por ser poseer un flujo continuo entre sus etapas o elementos, esto quiere decir que una vez planificado y estructurado el proceso debe ser capaz de cumplir un ciclo constante y estable con base a los objetivos planteados. Las etapas del proceso administrativo se interrelacionan entre sí y es necesario considerarlas como un "todo" a tal punto que los resultados obtenidos deben superar en eficiencia y eficacia a los resultados correspondientes de la suma de sus etapas individuales; De ahí parte la afirmación: "En administración la suma de 2 + 2 es igual a 5".

Tabla de contenidos

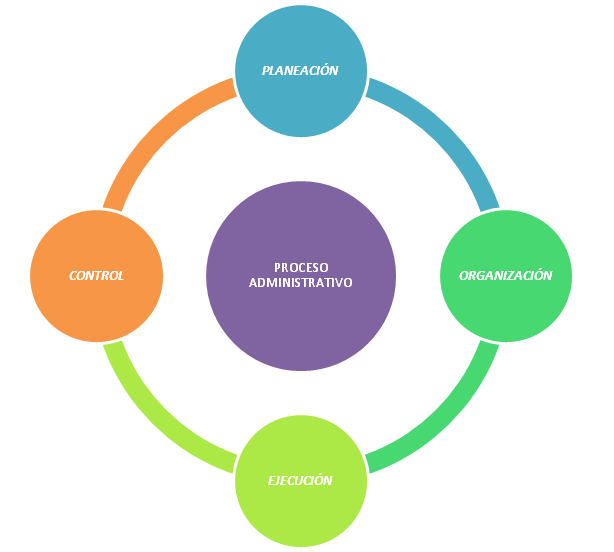

Etapas del proceso administrativo

El proceso administrativo fue creado por el ingeniero francés Henri Fayol, uno de los mayores exponentes del enfoque clásico de la administración. Fayol determinó que el proceso administrativo contenga 4 etapas o elementos que el consideraba que como indispensables o imprescindibles para cualquier organización.

Planeación o Planificación

Corresponde a la base o estructura de cualquier proceso administrativo, ya que en esta etapa se deben fijar todos los objetivos y metas para un periodo determinado, como también la forma o el modo en el que la organización va a poder lograr los objetivos previamente mencionados. La principal finalidad de la planificación es conducir a la organización hacia los resultados esperados, y lo realiza mediante la formulación de estrategias y planes de acción.

Una característica peculiar de este etapa corresponde a que la misma se encuentra orientada y planteada exclusivamente hacia actividades futuras, lo que permite poder prever variables, situaciones y desvíos de la estrategia original, contrarrestándolos con planes de acción que ofrezcan soluciones eficientes.

Principales actividades de planificación

- Pronosticar situaciones o escenarios potenciales.

- Determinar Objetivos y metas.

- Establecer la forma y el modo en los cuales los trabajos serán llevados a cabo.

- Establecer políticas, procedimientos y métodos para el funcionamiento de una organización.

- Prever irregularidades y posibles desvíos del plan de acción original.

- Modificar y fijar nuevos planes bajo las recomendaciones resultantes de la etapa de control.

Ejemplo:

La marca americana dedicada a las comidas rápidas McDonalds no pasaba por su mejor momento en los inicios de los años 90's, esto se debía principalmente por su dificultad de proveer productos adaptados a las culturas, tradiciones o gustos específicos de cada país en donde comercializaba sus alimentos.

Sin embargo, en al año 1993, la concesionaria de la firma en Australia "McDonald's Ann Brown", consiguió la aprobación de poner en marcha el primer "McCafé" en el mundo, la planificación contaba con objetivos y metas reales, pronosticaban el posible comportamiento comercial de sus clientes potenciales, y lograba adaptar las políticas y procedimientos globales de McDonalds, consiguiendo de esta manera proveer a sus clientes habituales las mayoría de ventajas que poseía la marca, pero a a la vez ofreciendo nuevos menús y variedades disponibles. De esta forma la marca consiguió aprovechar las horas en los que el local se encontraba cerrado para vender productos.

Las principales auditorias contables realizadas, arrojaron que los locales que poseían un "McCafé" obtuvieron 15% mas de utilidades por mes; El éxito fue tal que en el año 2001 la mayoría de sucursales de McDonalds en E.E.U.U ya poseían un espació destinado al "McCafé".

Organización

En esta etapa se establece o se configura una estructura por la cual se distribuyen y se racionalizan los recursos, trabajos y tareas necesarios para el logro de los objetivos y metas planteados en la etapa de planificación, todo ello debe realizarse en función a la eficiencia y eficacia de los procesos.

Principales actividades de organización

- División de los trabajos y tareas en unidades operativas (departamentos, o áreas funcionales).

- Definir y agrupar las obligaciones operativas en sus puestos o cargos (puestos por departamento).

- Establecer la estructura organizacional que mas se adecue al tipo de rubro o mercado en el que se encuentre la organización.

- Selección y capacitación de los individuos en los puestos que mas se adecuen a sus capacidades.

- Ajustar la estructura organizacional a efectos de los resultados obtenidos en el etapa de control.

- Definir organigramas, manuales de procedimientos, manuales de funciones, manuales de políticas, y cualquier otro sistema necesario para la estructuración y sistematización de la actividades laborales.

Ejemplo:

El los años 1990 el conglomerado japones de empresas de electrodomésticos y tecnología Hitachi ltd desembarca en las tierras mexicanas, con el objetivo de producir y exportar desde el país azteca a todo el continente americano, el conglomerado estaba atraído principalmente por el bajo costo de la mano de obra local, y condiciones impositivas y aduaneras disponibles, todo ello gracias al régimen de maquila desarrollado en país mencionado.

Sin embargo, debido a que el conglomerado estaba acostumbrado a tener ciertas estructuras organizacionales para la fabricación y producción de sus productos, pues estaban regidos con base a la exigentes normas y requisitos laborales de Japón. Por ende Hitachi Ltd, tuvo que diseñar una nueva estructura organizacional que se adapte principalmente a las capacidades de la mano de obra mexicana, como también la implementación de un programa extenso de selección y capacitación al personal para el manejo eficiente de maquinarias y procesos operativos. El resultado: debido al éxito inherente de las excelentes gestiones de organización, al próximo año desembarcaron en tierras mexicanas marcas como Sony, Sanyo y Matsuchita ansiosos por optar por el mismo modelo organizacional que su competencia.

Dirección

En este etapa se realiza la ejecución de los planes y proyectos correspondientes a las etapas de planificación y organización. Esto se realiza mediante la delegación, intervención y respaldo a cargo de un directorio compuesto por uno o más personas, a quienes se les atribuyen altos cargos jerárquicos y de autoridad para que los mismos garanticen el cumplimiento eficaz de los objetivos previamente planteados.

La dirección es considerada la fase dinámica del proceso administrativo, pues para su ejecución se implican las actividades como: mandar, influir, y motivar a los colaboradores o empleados para que los mismos realicen sus tareas con base a los delineamientos expuestos en la etapa de organización.

Principales actividades de Dirección

- Establecer y definir un canal de comunicación eficaz tanto en sentido vertical como horizontal.

- Demostrar habilidades y técnicas de liderazgo para el manejo de los colaboradores y de las situaciones organizacionales que lo ameritan.

- Motivar e influir a los colaboradores para que cumplan sus tareas de la forma mas eficaz y eficiente posible.

- Tomar las principales decisiones relativas a la gestión empresarial.

- Ajustar y adaptar las planificaciones, estructura organizacional y demás elementos del proceso administrativo con base a las recomendaciones inherentes a los resultados de la etapa de control.

Ejemplo:

Corriendo el año 1994, la empresa italiana de pastas y alimentos Barrilla S.P.A., contaba con el mejor posicionamiento de pastas secas en el mercado italiano, poseía buenos números de ventas y empezaban a consolidarse las exportaciones. Sin embargo, debido a su crecimiento espontáneo no se caracterizaba por poseer el mejor canal de distribución para las entregas de sus productos, dejando incluso semanas sin abastecer algunas zonas del sur de Italia, esto generaba que estén perdiendo diariamente un gran porcentaje de demanda de sus productos.

Para poder subsanar el gran inconveniente, los directivos llevaron a cabo un gran numero de decisiones que consistieron en:

- Contratar un nuevo encargado de la logística que implementó el sistema de distribución "Just in time", mejorando en eficacia, eficiencia y gestión los resultados relativos a la distribución de los productos de la empresa.

- Se mejoraron los canales de comunicación vertical, permitiendo que los directivos estén siempre informados de todos los problemas de gestión que se presentan.

- Analizando la seriedad de la problemática, modificaron la planificación original y realizaron grandes inversiones en nuevos centros de distribución como en su correspondiente logística.

Para el año 1997 la empresa italiana, tenia costos de distribución menores a los que poseía 3 años atrás, y redujo el tiempo de espera de sus clientes en +- 1 día.

Control

Esta etapa se centra en proporcionar el debido seguimiento a los procesos y funcionamientos de una organización, como también proporcionar una medición de resultados, de forma que permitan ajustar la planificación, organización y dirección en orden de orientarlos a metas previstas.

Su finalidad principal es la de comprobar y detectar las variaciones del plan de acción original, y otorgar las herramientas necesarias para corregirlas.

La etapa de control cuenta con 3 tipos de controles que miden las desviaciones mencionadas anteriormente.

- Control Preliminar: Se trata de realizar controles previos calendarizados o al azar , con el objeto de detectar desviaciones o problemas que podrían aumentar relevancia en el caso que no sean detectados a tiempo.

- Control de Acción: Se trata de realizar los controles clásicos con base a parámetros previamente expuestos, los resultados obtenidos sirven para determinar las acciones correctivas.

- Control Correctivo: Se enfoca sobre la información y los resultados recogidos de los controles anteriormente mencionados de manera a realizar la ejecución concreta de las acciones correctivas.

Principales actividades de Control

- Medición de los resultados con base a parámetros previamente definidos.

- Detectar las desviaciones o problemas surgidos en la gestión organizacional.

- Otorgar las herramientas necesarias para corrección de las desviaciones o problemas

- Proveer de los recursos necesarios para la realización de los 3 tipos de control (preliminar, de acción, correctivo)

- Realizar reportes e informes calendarizados de manera a proveer a los directivos la situación sobre el proceso administrativo.

Ejemplo:

La firma de autopartes de origen japonesa Takata Corporation cesó sus operaciones comerciales en el año 2017, la empresa fue por años la mayor productora de "airbags" o bolsas de aires empleadas para la seguridad de un automóvil. La quiebra se debió principalmente a los escándalos ocasionados por el mal funcionamiento de sus "airbags" que incluso llegaron a provocar la muerte de muchas personas en todo el mundo.

Los primeros inconvenientes se registraron en el año 2005, en donde se descubrieron que cuando se activaban las bolsas de aire, el mecanismo impulsaba partes del "activador" hacia los rostros de los usuarios de los automóviles que contaban con el producto de Takata Corporation. Según informes solicitados por sus principales clientes Ford Company, Honda Motor Corporation y General Motors, arrojaron que la firma nipona no cumplía con los debidos procesos de control de producción, ya que se estimo que un total de 5 millones de unidades fueron fabricadas ese año, abarcando miles de lotes a los que debían realizar controles preventivos, y de acción. Millones y millones de unidades de automóviles fueron llamados a revisión parte de las automotrices ya mencionadas, ocasionando perdidas multimillonarias.

Sin embargo, el problema de Takata no terminó en ese año, también se detectaron airbags defectuosos entre el año 2008 y 2014, en donde el problema se derivaba de una causa totalmente distintas a la mencionada previamente, desnudando una vez mas la falta de controles por la firma japonesa, todo ello llevó a que la empresa pierda casi todo su valor en las bolsas de valores y quedándose casi sin clientes para el 2017.